En 2024, la recharge publique de véhicule électrique connaît un essor sans précédent en France, marquant une nouvelle phase dans la révolution de l’électromobilité. Le développement rapide des bornes accessibles à tous transforme à la fois notre quotidien et l’organisation des transports sur tout le territoire.

L’année 2024 a marqué un tournant significatif dans le secteur de l’électromobilité. Tandis que les ventes de véhicules neufs ont reculé (-3,17 % en 2024 par rapport à 2023, source PFA), le développement des infrastructures de recharge s’est intensifié sur l’ensemble du territoire français. Avec 154 694 points de charge (pdc) ouverts au public, soit une augmentation de 31 % sur un an (source Avere), les usagers bénéficient désormais d’une offre variée et hautement concurrentielle.

De multiples acteurs opèrent aujourd’hui des réseaux de bornes de recharge électrique, contribuant à un maillage territorial de plus en plus dense. Toutefois, l’offre reste encore concentrée dans les grands centres urbains, limitant l’accessibilité des infrastructures ouvertes au grand public.

Recharge publique de véhicule électrique : une offre diversifiée, mais inégalement répartie

Qui sont les principaux acteurs du marché de la recharge publique ?

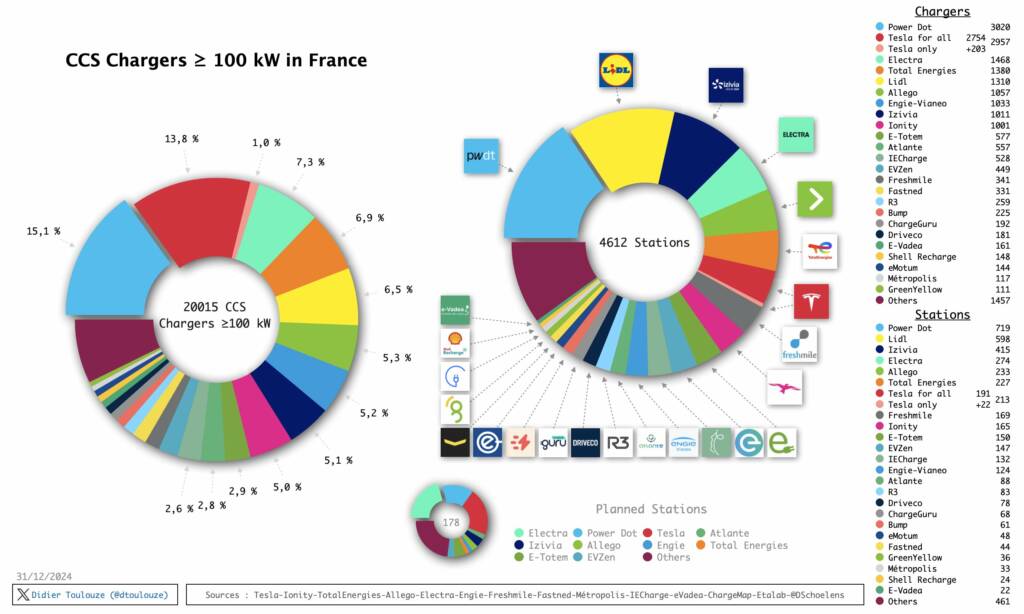

Le marché français de la recharge publique de véhicule électrique est partagé entre plusieurs types d’acteurs : énergéticiens historiques, chaînes de grande distribution et pure players du secteur. Le dernier baromètre des points de charge ouverts au public, disposant d’une puissance supérieure ou égale à 100 kW (source Didier Toulouze au 31 décembre 2024), dresse le classement suivant :

- 1er : PowerDot, avec 3 020 points de charge ouverts

- 2e : Tesla (all + only)*, avec 2 957 points de charge

- 3e : Electra, avec 1 468 points de charge

*(Tesla all : chargeurs ouverts à tous, Tesla only : chargeurs réservés aux usagers disposant d’un véhicule Tesla)

Certains acteurs adoptent une stratégie différente en privilégiant la densité de stations plutôt que le nombre total de bornes :

- 1er : PowerDot, avec 719 stations ouvertes

- 2e : Lidl, avec 598 stations

- 3e : Izivia (groupe EDF), avec 371 stations

Avec des disparités régionales et foncières marquées, quelles sont les régions les mieux équipées en bornes de recharge de véhicules électriques ?

Ce classement est à nuancer en raison de fortes disparités régionales et de choix fonciers stratégiques. Par exemple, l’Île-de-France compte plus de 6 000 points de charge contre un peu plus de 2 000 en Centre-Val de Loire (source Avere). De plus, 44 % des points de charge sont installés sur des fonciers commerciaux (centres commerciaux, parkings de supermarchés), tandis que seulement 17 % se trouvent en voirie.

L’un des défis majeurs pour les acteurs du secteur est donc de rééquilibrer l’offre entre les différentes régions tout en proposant des solutions adaptées aux électromobilistes, en particulier ceux résidant en habitat collectif, qui représentent près de 50 % de la population et ne disposent pas toujours d’un accès facile à la recharge à domicile.

Recharge publique : la disponibilité des bornes, un défi clé pour les opérateurs

Malgré un déploiement massif, la disponibilité des bornes reste un enjeu majeur pour les opérateurs. Le dernier baromètre national des infrastructures de recharge ouvertes au public, publié en janvier par l’Avere et le Ministère de la Transition Écologique (données Gireve – décembre 2024), révèle les taux de disponibilité suivants :

- 93,2 % pour les bornes AC (bornes lentes)

- 92,4 % pour les bornes DC (bornes rapides) < 150 kW

- 94,8 % pour les bornes DC ≥ 150 kW

Les infrastructures ultra-rapides (DC ≥ 150 kW), principalement situées sur les aires d’autoroutes, affichent les meilleurs taux, répondant efficacement aux besoins de recharge rapide lors des longs trajets.

En revanche, les bornes lentes (AC) et rapides (DC < 150 kW) enregistrent des taux de disponibilité légèrement plus faibles, ce qui reflète les défis d’implantation mais surtout de maintenance dans les zones périurbaines et les centres urbains denses. Pourtant, ces zones ont besoin d’une offre fiable et accessible pour répondre aux besoins quotidiens de recharge, tant pour un usage domestique que professionnel.

Pénétration du véhicule électrique : dynamiques territoriales et sociologiques

Des disparités territoriales marquées

La pénétration du véhicule électrique (VE) en France révèle des dynamiques territoriales contrastées. Les grands centres urbains, et en particulier les départements les plus aisés comme les Hauts-de-Seine, affichent des taux d’immatriculation de VE neufs particulièrement élevés. À l’inverse, les zones rurales et les territoires à plus faibles revenus présentent des taux de pénétration nettement inférieurs.

Cette dualité s’explique en partie par le niveau de vie moyen des territoires : les classes sociales supérieures (CSP+), souvent équipées de véhicules d’entreprise, ont majoritairement effectué la transition du thermique vers l’électrique, en tandis que les autres catégories socio-économiques tardent encore à franchir le pas.

Quels sont les freins à l’adoption des véhicules électriques ?

Outre les considérations économiques, certains freins psychologiques ralentissent l’adoption massive des VE. Le discours véhiculé par certains médias continue d’entretenir des craintes autour de l’autonomie des batteries et de l’impossibilité de trouver des bornes disponibles. Ces inquiétudes persistent malgré le fait que la France dispose aujourd’hui de l’un des meilleurs ratios VE en circulation / bornes disponibles en Europe.

Par ailleurs, le coût de recharge reste compétitif, notamment via une prise renforcée à domicile, offrant une alternative économique et pratique pour de nombreux ménages.

L’enjeu pour les acteurs du secteur sera donc de démocratiser davantage l’accès au VE en proposant des solutions adaptées à toutes les catégories sociales et en luttant contre les idées reçues encore trop répandues.

Les enjeux stratégiques pour les opérateurs

Entre ralentissement du marché et accélération du déploiement

Le marché du véhicule électrique a récemment connu un ralentissement, en partie dû à des évolutions législatives moins incitatives pour les consommateurs souhaitant passer d’un véhicule thermique à un électrique. Paradoxalement, le déploiement des infrastructures de recharge s’est accéléré, plaçant la France parmi les pays européens les mieux équipés en bornes publiques.

L’expérience utilisateur est un levier clé de fidélisation

Dans un contexte de forte concurrence et face à des taux de disponibilité parfois hétérogènes, les opérateurs doivent désormais miser sur l’expérience utilisateur pour se démarquer. Assurer une première expérience de recharge fluide, rapide et sans accroc est devenu un enjeu stratégique majeur pour fidéliser les électromobilistes.

L’optimisation du parcours client — de la localisation de la borne jusqu’au paiement — ainsi que la fiabilité du service sont désormais des critères déterminants dans le choix des usagers.

L’année 2024 aura marqué un tournant décisif pour le secteur de l’électromobilité en France. Alors que les ventes de véhicules électriques ont enregistré un léger recul, le déploiement des infrastructures de recharge s’est fortement accéléré, positionnant le pays parmi les leaders européens en matière de réseau de bornes publiques. Avec plus de 154 000 points de charge ouverts au public et une offre toujours plus dense et concurrentielle, les électromobilistes bénéficient d’un accès facilité à la recharge, bien que des disparités régionales et structurelles persistent.

Le marché se distingue par la diversité de ses acteurs — énergéticiens historiques, distributeurs et pure players — chacun adoptant des stratégies d’implantation variées, allant de la concentration urbaine à la couverture des axes autoroutiers. Toutefois, les écarts notables dans la disponibilité des bornes révèlent encore des défis techniques et logistiques, en particulier dans les zones périurbaines et les grands centres urbains, où le besoin de fiabilité et d’accessibilité demeure crucial.

La pénétration du véhicule électrique en France souligne également des disparités sociales et territoriales importantes. Alors que les CSP+ adoptent plus rapidement le VE, les classes sociales moins aisées restent freinées par des obstacles économiques et des craintes persistantes. Combattre ces idées reçues et proposer des solutions accessibles à tous seront des défis majeurs pour démocratiser davantage l’électromobilité.

Les opérateurs de bornes de recharge (CPO) sont ainsi confrontés à un double enjeu : continuer à densifier le réseau tout en optimisant les performances et la disponibilité des infrastructures existantes. Dans un marché de plus en plus concurrentiel, l’expérience utilisateur devient un levier clé de différenciation. Garantir une recharge fluide, fiable et intuitive est désormais essentiel pour fidéliser les électromobilistes et accompagner la transition énergétique.

À l’approche de l’échéance de 2035, marquant l’interdiction des ventes de véhicules thermiques neufs, les années à venir seront déterminantes pour consolider ces infrastructures et répondre aux attentes croissantes des usagers. L’équilibre entre déploiement massif, qualité de service et accessibilité sera au cœur des priorités pour assurer une transition réussie vers une mobilité plus durable. La recharge publique de véhicule électrique doit être pensée comme un bien commun, équitablement réparti et technologiquement fiable.

Le sujet vous intéresse ?

Parlons-en !

Sources

- Didier Toulouze @dtoulouze sur X

- [Baromètre] 120 354 points de recharge ouverts au public fin janvier 2024 – Avere-france.org

- [Baromètre] 157 348 points de recharge ouverts au public fin janvier 2025 – Avere-france.org

- Beyond EV Charging par Gireve – Gireve.com

Rédacteurs : Paul SCHMITT

Contributeurs et référents : Léa CHEVRY et Maxime SELIER